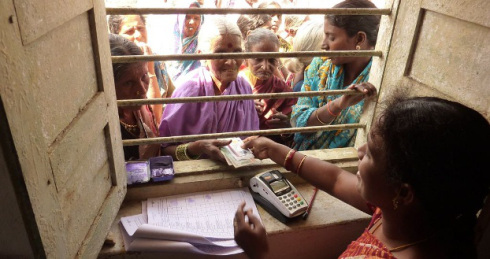

En las economías desarrolladas los sistemas financieros proveen servicios de ahorro, transacciones y financiamiento con mayor eficacia y amplitud que los países menos desarrollados. De ahí que en muchos gobiernos y en organismos internacionales haya un interés en buscar ampliar el sistema financiero y hacerlo más accesible a la población de las naciones menos prósperas. A esta búsqueda se le ha llamado inclusión financiera, asunto que ha tenido ocupado a mucha gente en el mundo, al menos en la última década y media. En ese ánimo, México ha vivido en ese mismo período, una revolución financiera: la industria financiera se ha transformado y se busca mayor inclusión de la población.

Pero tanto este objetivo, como el fenómeno que refiere no son precisamente algo nuevo. Tampoco es un problema que se vaya resolver instantáneamente con el golpe de un decreto o con voluntarismo. Aquí comento algunos lugares comunes que me ha tocado escuchar en las discusiones al respecto.

Primero les doy una definición de inclusión financiera, una muy completa es la siguiente: “acceso universal y continuo de la población a servicios financieros diversificados, adecuados y formales, así como su uso conforme a las necesidades de los usuarios para su desarrollo económico y bienestar” (tomada de Heimann et al., 2009). Esta idea parte de la noción de que el sistema financiero tiene una función en el desarrollo económico de un país. Tal idea es añeja, desde la obra de Joseph Schumpeter, ex ministro de finanzas en Austria y profesor en Harvard. Además parece trivial, pero no lo es cuando buscamos entender cómo se da en la práctica esa relación entre el sistema financiero y el resto de la economía. Esta definición también parte de la noción de que un sistema financiero funcional es favorable para el desarrollo de los individuos; todo un principio liberal.

A continuación lo prometido, algunos mitos y lugares comunes de la discusión pública.

El primer mito, es que los promotores de la inclusión financiera parecen haber descubierto el hilo negro. Pero no hay nada nuevo bajo el sol. Los bancos de pobres en Europa, las cajas en Alemania, las “building societies” en Reino Unido, llevan más de dos siglos procurando dar instrumentos financieros a la población de menor ingreso. Además, la historia muestra que los ciclos de acceso al sistema financiero han ido ligados con ciclos de desarrollo del mismo. Por ejemplo, en México, durante el período 1950-1980, la banca experimentó desarrollo sostenido, consecuentemente el número de cuentas de ahorro con respecto a la población total aumentó de 5% antes de 1960 a 35% en 1980; esto es, en esa época se “bancarizó” a una parte importante de la población antes desbancarizada. Algo importante, es que esa inclusión se gestó a través del ahorro y posteriormente de servicios transaccionales, y no vía el crédito. La inclusión a través del ahorro es un aspecto esencial de los procesos exitosos de inclusión.

El segundo mito es asociar, inclusive usar de forma indistinta, el concepto de penetración financiera y el de inclusión. Penetración es la escala de la actividad del sistema financiero (por ejemplo, crédito) respecto al PIB; la inclusión, es un concepto más amplio, sobre el acceso y uso al sistema, ahorro, crédito y transacciones, que tiene el grueso de una población. Suelen estar relacionadas, pero no son lo mismo. La penetración tiene ciclos y cambia con las condiciones económicas; la segunda es una consecuencia del desarrollo financiero y es más o menos estable. Esto es importante porque una política pública para la inclusión financiera debe orientarse no sólo al crédito, sino también al uso permanente de instrumentos financieros que ayuden a los usuarios a resolver problemas y crear oportunidades.

El tercer mito, que parecería promovido por gobiernos, y alimentado por organismos internacionales es que un desarrollo del sistema financiero que lleve a mayor inclusión se consigue casi de forma instantánea con el voluntarismo de autoridades e intermediarios. La realidad es que contar con un sistema financiero desarrollado necesita tiempo de maduración y puede tomar años. ¿Cuántos años? Depende de la base de la que se parta. Como ejemplo podemos tomar a cualquier país que tenga un sistema financiero desarrollado; para ninguno fue fácil, ni inmediato. Se necesitan condiciones para que se de esa maduración; por ejemplo, se menciona hasta el cansancio la estabilidad macroeconómica (y es totalmente cierto). Pero hay otros ingredientes, por ejemplo, tener condiciones regulatorias cambiantes para los intermediarios, como ha ocurrido en México no favorece el proceso. El que haya poco apetito por innovar y crecer, como ha ocurrido con algunas cooperativas de ahorro y préstamo, no da una buena expectativa para el desarrollo financiero. Lo ideal es que en algún momento tengamos un sistema financiero formado por múltiples instituciones robustas. El equilibrio actual de un puñado de instituciones bien desarrolladas y un mar de intermediarios en formación es un paso transitorio en la revolución financiera que estamos viviendo.

El cuarto mito, asociado a la referida confusión de términos: tener acceso a y utilizar el crédito por parte de las empresas no es inclusión financiera. Esta confusión se la he escuchado públicamente hasta al actual titular de Nafin. Primero, incrementar el financiamiento para las empresas, principalmente las micro y PyMES (las grandes no tienen problema al respecto) no es inclusión, aunque puede estar relacionado a ella. Mayor inclusión de la población, supuestamente debería conducir a que mayores MIPyMES sean usuarias del sistema (no al revés). Segundo, muchas empresas micro y pequeñas se encuentran en la informalidad, y otras, aunque sean formales tienen prácticas dentro de la informalidad. Por lo tanto, aunque tengan acceso, no califican para recibir financiamiento de una parte importante del sistema financiero, digamos del tradicional. No obstante que hay intermediarios que se han aventado el tiro, no deja de ser un mercado muy complicado. ¿Será que hay una deficiencia del sistema financiero para adecuarse a la precariedad del día a día de la economía mexicana? ¿O es que la carga regulatoria del sistema bancario hace que sea poco viable dar crédito a estas empresas?

El quinto mito ha sido que la llamada “educación financiera” es una vara mágica para la solución del problema. En efecto, se trata de un pilar, porque es una variable que está más o menos bajo el control del usuario. Y si se quiere incidir sobre la inclusión, esta es una forma de mejorar las condiciones de la demanda. ¿Qué es la educación financiera? Este es el punto de mayor enredo. Me ha tocado escuchar a más de un colega trasnochado pensar que se trata de que pasantes de economía den cursillos sobre principios de microeconomía o de finanzas a población rural. Los resultados serían desastrosos. Hay empresas que lo ven como una capacitación sobre los productos financieros (los de ellos, claro); pero ante la complejidad de los productos financieros, esto es algo definitivamente poco útil.

Algunos de los practicantes consolidados en esta materia se refieren a la educación financiera como una concientización sobre el uso y alcance de lo que ofrece el sistema financiero y cómo puede ayudar a los fines del usuario, así como identificar principios básicos de uso de los instrumentos financieros. También es un llamado a ser un cliente más exigente de los intermediarios y a entender el papel como usuario, los derechos y obligaciones de cada parte. Estudios muestran que esto es necesario, pero es una práctica continua de organización de información y concientización, no un procedimiento escolarizado.

El sexto mito dice que la tecnología digital y de telecomunicaciones es otra solución mágica para el déficit en inclusión financiera. Es algo similar a decir que el acceso a internet va a resolver el déficit educativo. Es un hecho que las nuevas tecnologías están llevando a una reducción de costos de transacción sin precedentes, lo cual es un ingrediente muy importante, ahora casi indispensable, para una mayor inclusión financiera. La historia tiene mucho que ilustrar sobre los caminos menos esperados que toma la aplicación de la tecnología al negocio financiero (véase el libro de Bátiz-Lazo, Maixe y Thomes, 2011). Pero no podemos confundir una herramienta, con la solución.

Esta discusión viene al caso con el próximo lanzamiento de la política del gobierno de México para la inclusión financiera. No es una tarea sencilla. El Estado puede tener varios frentes estratégicos, pero hay un consenso que el más necesario es que sea un agente de desarrollo del mercado privado (y no un sustituto). Para que la inclusión financiera sea una realidad se requiere de un mercado funcional de intermediarios y de usuarios.

¿Para mi qué es lo esencial? Aprovechando el espacio para el mensaje propio, considero que la clave para este mercado está en el “back to basics” (una disculpa plena por semejante anglicismo): una relación de confianza y de mutuo beneficio explícito entre el usuario y el intermediario, el usuario tiene que tener certeza que del otro lado de la ventanilla hay alguien a cargo y que responde por el servicio; una concientización de los usuarios sobre el potencial real de lo que ofrece el sistema financiero; usuarios más exigentes y mejor -no necesariamente más- informados; intermediarios que trabajan por sus clientes día a día, cuidan su negocio y no van por el dinero fácil. Pero seguramente en todo esto, yo también estoy cayendo en uno o varios mitos.

Sugerencias de lectura:

Bernardo Bátiz-Lazo, J. Carles Maixé-Altés and Paul Thomes, Editors – Technological Innovation in Retail Finance: International Historical Perspectives. Routledge 2011.

Ursula Heimann, Juan Navarrete, Maria O’Keefe, Beatriz Vaca, Gabriela Zapata. 2009. “Mapa Estratégico de Inclusión Financiera”.

Académico del CIDE, División de Economía. Doctor en Historia, Universidad de Stanford.