Esta es la tercera (y última) entrega de mis ensayos breves sobre el nuevo capitalismo. Este texto trata de las rentas procedentes de la propiedad de activos productivos y financieros que, para simplificar, llamaré “rentas del capital”. Hay tres cosas importantes que hay que saber sobre las rentas del capital en el nuevo capitalismo.

1. La renta del capital no es lo mismo que la renta del trabajo. A primera vista parece obvio. Y debería serlo. Las rentas del trabajo, para hacerse, requieren esfuerzo: estar en tu lugar de trabajo o en su ubicación online; requiere concentración, pensamiento, esfuerzo físico (intenta hacer el trabajo de entrega de un conductor de Amazon, por no hablar de un minero del carbón). La renta del capital no requiere nada de eso. Solo requiere que lleves tu maleta llena de efectivo al banco o que pidas a tu banquero que traslade tu dinero de una cuenta de ahorros a un fondo de inversión. Eso es todo.

Ahora bien, esa diferencia fundamental tiene implicaciones que los economistas neoclásicos pasan por alto intencionadamente. 100 dólares percibidos por el trabajo no es un salario neto, sino bruto. Porque trabajar implica desutilidad. (Resulta extraño recordar ese hecho a los economistas neoclásicos, cuyo mundo entero, incluida la curva de oferta de trabajo, se basa en la utilidad; pero aquí, de repente, se olvidan de todo ello). Por tanto, habría que deducir la compensación por el esfuerzo mental y físico necesario para ganar esos 100 dólares, y solo el resto debería tratarse como valor añadido neto en las cuentas nacionales. Esto equivale a que la depreciación del capital no se considera valor añadido neto. Pero los economistas laborales se han olvidado de alguna manera de hacer eso.

No solo influye en el cálculo del valor añadido y, por tanto, del PIB, sino también en la definición de la renta imponible. Tomemos el caso de una persona con un salario muy bajo. Todo su salario está sujeto a impuestos, cuando en realidad solo una parte de su salario representa una renta neta (por encima de la depreciación de la fuerza de trabajo) y solo esa parte debe gravarse. Para los trabajadores con salarios bajos, el salario neto es, por tanto, muy pequeño. Tal vez el 50% o incluso el 80% del mismo se destine simplemente a devolver a nuestro repartidor de Amazon, o a nuestro minero del carbón, al estado de satisfacción o “estómago lleno” y descanso en el que se encontraba antes de comenzar su jornada laboral. Para los trabajadores mucho mejor pagados, la parte de “depreciación” es casi con toda seguridad menor (en términos relativos), por lo que, en realidad, la diferenciación salarial neta es mucho mayor de lo que parece a partir de los salarios brutos. Además, la fiscalidad está muy sesgada en contra de la mano de obra mal pagada. Ninguno de estos problemas se plantea con las rentas del capital, porque estas se consideran en su forma neta, como beneficios con cargo a los cuales se pagan intereses y dividendos, es decir, una vez deducida la depreciación.

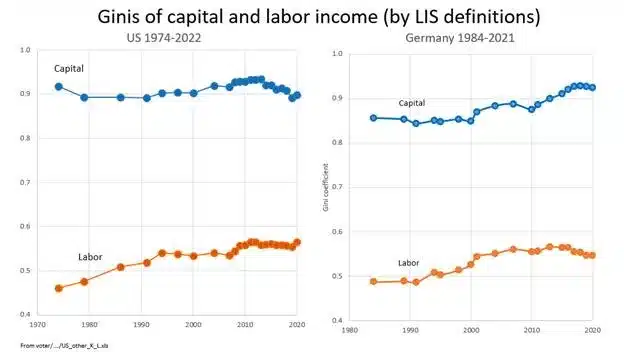

2. Las rentas del capital están mucho más concentradas que las del trabajo. La siguiente gráfica es un resultado típico que se obtiene al observar la concentración (coeficiente de Gini) del capital y el trabajo en las economías capitalistas avanzadas. Cuando se ordena a las personas desde las que tienen el salario más bajo (incluido el salario cero) hasta las que tienen el más alto, se obtiene generalmente un coeficiente de Gini de alrededor de 0,55-0,6 (línea roja). Obsérvese, por ejemplo, que EE.UU. y Alemania no son muy diferentes en términos de desigualdad en la distribución salarial. (Aquí solo muestro EE.UU. y Alemania, pero el gráfico es casi idéntico para cualquier país rico). Pero cuando se hace lo mismo con las rentas del capital –empezando por las más bajas y siguiendo por las más altas– se obtiene un Gini dos veces mayor (línea azul). ¿Por qué?

Nota: El gráfico muestra los coeficientes de Gini de las rentas del trabajo y del capital. Esta última equivale a los intereses, dividendos y rentas percibidos.

En primer lugar, y lo más importante, porque la mayoría de las personas (y, por tanto, de los hogares) no tienen rentas del capital. Sí, esto es cierto; como veremos más adelante, más de la mitad de los hogares de las economías occidentales ricas no perciben ingresos procedentes de activos financieros. En segundo lugar, los que se encuentran en la parte superior de la distribución de las rentas del capital perciben rentas del capital muy, muy elevadas, y eso también hace que aumente el Gini.

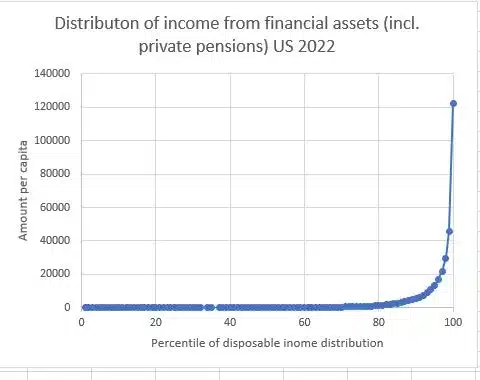

Tomemos los datos más recientes de EE.UU. de 2022 de la Encuesta de Población Actual (armonizada por LIS). Cuando se muestra la distribución de las rentas del capital, desde las más bajas (a la izquierda) a las más altas (a la derecha), se obtiene la siguiente figura. ¡¡Palo de hockey, a lo grande!!

Nota: El gráfico muestra el importe medio de los ingresos de capital percibidos por cada percentil de la distribución (cuando se clasifica a las personas por sus ingresos de capital per cápita por hogar). Muestra que casi el 80% de los hogares tienen ingresos nulos o casi nulos procedentes de la propiedad financiera. Calculado a partir del Luxembourg Income Study, basado en la US Current Population Survey.

El 28% de los hogares estadounidenses tienen ingresos nulos procedentes del capital. El 59% de los hogares tienen de facto cero, o casi cero (trivial) ingresos procedentes del capital. (Doy por supuesto que una renta trivial procedente de activos financieros es aquella que es inferior a 100 dólares anuales per cápita, es decir, menos de 8,33 dólares mensuales por persona). Como curiosidad, obsérvese que la renta media anual per cápita procedente de activos financieros y productivos en Estados Unidos es de 21,89 dólares. Con eso se podría comprar una copa de Chardonnay en Manhattan, o quizá tres cervezas en Iowa. Así que, básicamente, el 60% de los hogares son, en lo que se refiere a ingresos de capital, ¡cero!

A partir de ese punto, los ingresos de capital pasan a ser positivos y, hacia la parte superior de la distribución, aumentan exponencialmente (como puede verse en el gráfico) hasta alcanzar unos 122.000 dólares per cápita en el percentil más alto. Además, esa cantidad está infravalorada porque los superricos de capital rara vez se incluyen en las encuestas (son objetivamente difíciles de captar porque son muy pocos y el tamaño de las encuestas es limitado) y porque la gente tiende a infravalorar su riqueza y sus ingresos de capital. Pero eso significa que una familia media de cuatro miembros en el percentil más alto de ingresos de capital de EE.UU. recibe alrededor de medio millón de dólares anuales solo de propiedades financieras.

3. ¿Cuántas personas en el mundo reciben ingresos procedentes de la propiedad de capital? Hemos visto que el 60% de los hogares estadounidenses tienen ingresos nulos o casi nulos procedentes de la propiedad. La situación no es diferente en otras economías avanzadas: en Alemania, esa proporción es del 64%, en Dinamarca del 69%, en Gran Bretaña del 79%, en Italia del 83%, en Grecia del 87%. Entre las economías modernas, las más “capitalistas” son Noruega, Corea del Sur, Francia y… China.

En algunos países como Noruega y el Reino Unido, las pensiones privadas (incluidas en el siguiente gráfico) marcan la diferencia: por ejemplo, el porcentaje de ceros en el Reino Unido desciende del 84% al 79% cuando se incluyen las pensiones privadas. Chile es también un caso interesante y bastante extremo. Solo el 20% de los hogares tienen ingresos nulos procedentes de la propiedad. Pero el 79 por ciento tiene cantidades triviales (menos de 100 dólares anuales per cápita) recibidas del sistema chileno de pensiones de capitalización. Así que, en realidad, ¡solo el 1 por ciento de los hogares chilenos tiene prácticamente todas las rentas del capital chileno! En la mayoría de los demás países, los ingresos procedentes de las pensiones privadas no suponen una gran diferencia (en parte porque los reciben personas que de todos modos no son cero) o las pensiones privadas de capitalización son demasiado pequeñas o no existen.

Nota: El gráfico muestra el porcentaje de hogares con ingresos anuales nulos o casi nulos procedentes del capital. Calculado a partir de las Encuestas de Renta de Luxemburgo; la mayoría de los datos corresponden a los años 2020-2021.

Cuando nos trasladamos a países menos ricos, el porcentaje de ceros y cuasi ceros se vuelve absolutamente abrumador y, sí, asombroso. En Brasil, Perú, Sudáfrica, India, México, Chile… más del 95% de la población carece por completo de rentas del capital. Por supuesto, eso significa que el 5% o menos de sus poblaciones obtienen la totalidad de sus ingresos de activos financieros.

Los datos de LIS que he reunido incluyen a unos 4.600 millones de personas en el mundo. Los datos proceden en su totalidad de países ricos y de renta media-alta. En conjunto, el porcentaje (ponderado por población) de población con renta de capital cero es del 77%. Los 3.600 millones de personas restantes de los que no he reunido datos (todavía) proceden de países mucho más pobres de América Latina, el sudeste asiático y, sobre todo, África. Es muy probable (casi seguro, diría yo) que no más del 5% de las personas que viven en estos países tengan ingresos del sector financiero. Con el 95% de ceros de estos países y el 77% de ceros de los países ricos y de renta media, obtenemos una estimación de que el 85% de las personas del mundo están desposeídas de rentas del capital.

En otras palabras, los activos financieros y productivos del mundo son propiedad del 15% de sus habitantes (hogares).

4. ¿Qué significa todo esto? Incluso en los países ricos, el nuevo capitalismo ha fracasado a la hora de producir lo que Margaret Thatcher, y Friedrich Hayek antes que ella, llamaron “sociedad propietaria”. (Por si fuera poco, Thatcher añadió también “democracia”.) Incluso cuando incluimos los ingresos procedentes del ahorro forzoso que se convierten en riqueza de las pensiones, entre la mitad y casi el 90% de la población de los países ricos son indigentes de capital. Ese porcentaje se convierte en más del 90, o incluso más del 95, en los países menos desarrollados.

Los dos países más grandes del mundo son interesantes. Nominalmente, la India capitalista deja al 97% de su población con cero ingresos de capital; nominalmente, la China comunista se ha “capitalizado” notablemente en los últimos cuarenta años y aproximadamente la mitad de su población recibe algún ingreso de capital; relativamente más que en Estados Unidos y el Reino Unido.

Para concluir: en lo que se refiere a la propiedad del capital, el nuevo capitalismo no ha roto, de forma significativa, la barrera erigida por el capitalismo clásico: recibir rentas del capital es un privilegio de unos pocos y ese privilegio está, incluso entre los que tienen rentas del capital distintas de cero, extraordinariamente sesgado.

El nuevo capitalismo no es un capitalismo popular, sino un capitalismo homoplútico. Lo que ha sucedido no ha sido que las rentas del capital se hayan escurrido hacia abajo, sino que las rentas del trabajo se han “escurrido hacia arriba” y se han combinado con las grandes fortunas preexistentes o de nueva creación para crear, en lo más alto, una nueva clase cuya riqueza procede tanto del trabajo como del capital. Homoploutia, o nueva aristocracia, ¡amigo mío!

Traducción del inglés de Ricardo Dudda.