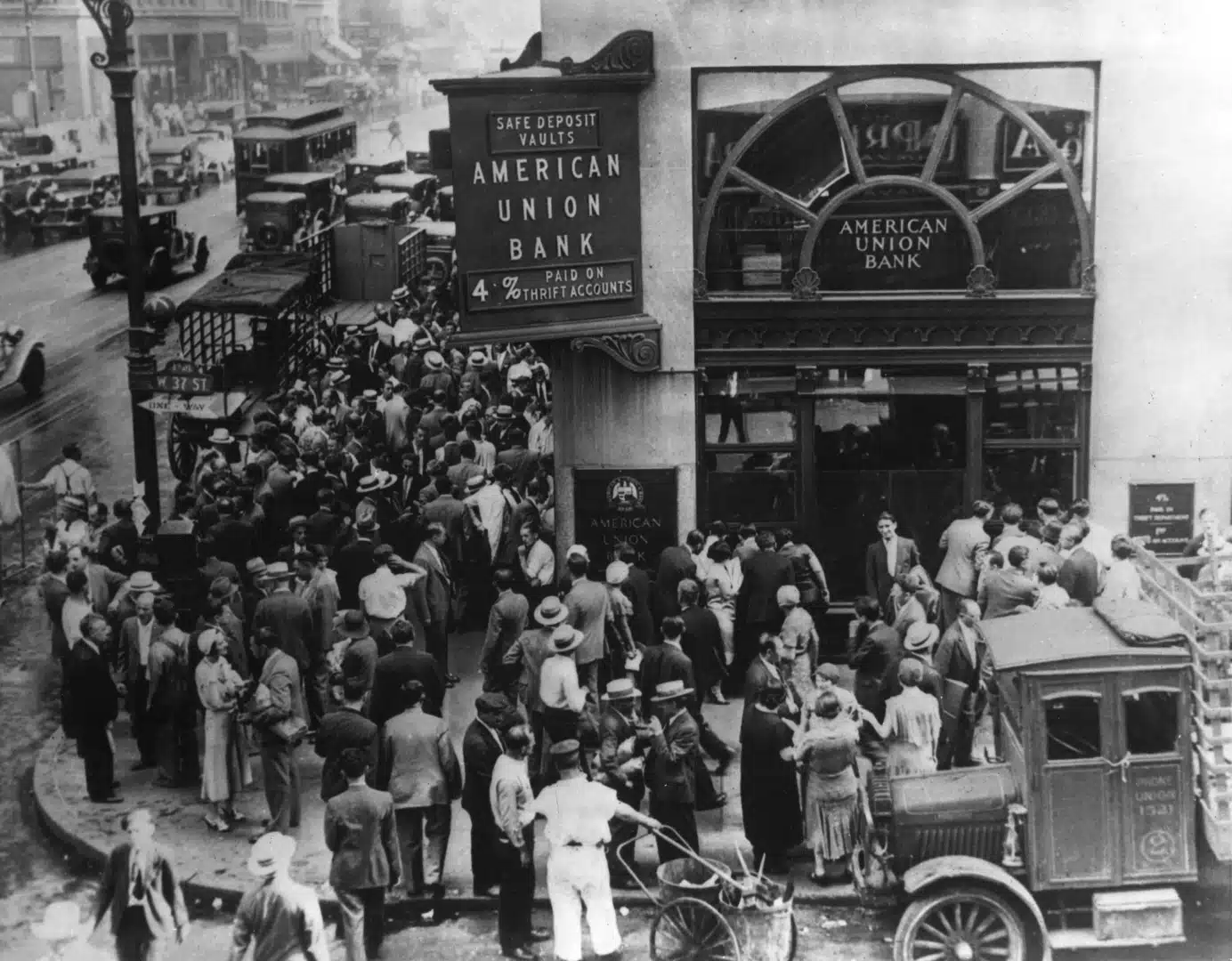

Alguna vez vi una foto de un carro incrustado en la mitad de una casa. Esa imagen desconcierta por inusual. Algo similar ocurre con las grandes debacles económicas: provocan relaciones causa-efecto inusuales, retan a la lógica. Quizá el ejercicio más difícil para los analistas y para los inversionistas sea observarlas sin ideas preconcebidas, sin relacionarlas con la evolución de crisis anteriores; por su magnitud, la crisis actual es diferente.

El otro día tuve una discusión en un programa especial de CNN con un analista razonable y bien informado. Yo defendía que la situación es peor de lo que se cree y que tomará mucho más tiempo de lo que pensamos para que la “normalidad” (término que admite muchas definiciones) regrese. Él decía que la economía estadounidense empezará a crecer el año próximo y, dentro de su escenario, lo hará porque los precios de los inmuebles tocarán fondo y comenzarán nuevamente su ascenso.

Es lógico pensar que las cosas tienden a regresar a una media, que lo que bajó volverá a subir. Sin embargo, hay poca evidencia de que eso ha ocurrido cuando las burbujas revientan, pues el nivel que alcanzaron los precios durante la más reciente burbuja careció absolutamente de fundamento.

En la época de la burbuja de los tulipanes en Holanda a mediados del siglo XVII, el bulbo de algún tulipán exótico podía cotizarse en el equivalente al valor de una casa, o a diez años de ingreso de un artesano calificado. Después de que ésta reventó, no han vuelto a tener ese precio en casi cuatrocientos años. La acción de Cisco (una empresa de tecnología rentable y bien manejada) valía 81 dólares en la burbuja de Internet, y hoy vale alrededor de 17.50, ocho años más tarde (hay que considerar también que un dólar de 2001 es diferente a uno en 2009, por lo que en términos reales la caída es aún mayor). La bolsa de Japón llegó a casi 39 mil puntos a fines de 1989, veinte años más tarde está más de 80% por debajo de ese nivel.

El otro razonamiento que por reflejo hacemos es que cuando los gobiernos se comportan como lo está haciendo el estadounidense, generan inflación. En condiciones normales, eso es cierto. En este momento, y por algunos años, lo que predominará será la presión deflacionaria debido a que la economía está 8% por debajo del nivel de producción (“output”) potencial. Esto no tiene precedente, e implica que habrá un continuo proceso de baja en sueldos y salarios, debido al alto -y creciente, quizá hasta fines de 2010- nivel de desempleo.

Sí, la impresión de dinero y el estímulo fiscal, también sin precedente, probablemente provocarán el mismo efecto estimulante que provocaría un caramelo en un niño (sin olvidar que tenemos que pagar este carísimo caramelo), pero aún tenemos que lidiar con el origen de este desastre: los precios de los inmuebles tienen que regresar a niveles razonables, y el dolorosísimo y larguísimo proceso de desapalancamiento –tanto a nivel de familias como del sector financiero- apenas comienza.

Se habla de la posibilidad de que veamos una recuperación en forma de V o una recuperación en forma de U. Creo más en quienes dicen que veremos una recuperación que tiene la forma de una raíz cuadrada invertida; es decir, un efímero sugar rush [1] como el que provoca un caramelo (se pronostica un déficit fiscal de 8.7% del PIB para toda la OCDE en 2010, un estímulo de tan colosal magnitud no puede pasar desapercibido), y después un largo período plano, con crecimiento muy bajo.

Escribiré después sobre por qué no podemos asumir que los precios de los inmuebles volverán a subir, y por qué un ambiente deflacionario podría complicar las cosas al combinarse con el alto endeudamiento que prevalece.

__________________________

[1]La corta erupción de energía que viene después de ingerir azúcar.

Es columnista en el periódico Reforma.