Hegel –y luego Marx– se equivocaron al decir que la historia se repetía dos veces. Al menos en lo que a economía se refiere, el discurrir de los grandes acontecimientos nos ha mostrado que éstos pueden volver a ocurrir más de una vez.

Los ciclos económicos, concretamente, tal como lo describió Juglar en su libro Las crisis comerciales y su reaparición periódica en Francia, Inglaterra y Estados Unidos (1862), van a contracorriente de aquellas sentencias y demuestran que las actividades productivas permanecen ancladas a un proceso constante en el que a una fase de expansión siempre le sigue una fase de contracción, y así de manera sucesiva.

Desde la primera gran crisis mundial, ocurrida en Holanda, debido a la sobreoferta de tulipanes hacia febrero de 1637, los sistemas financieros alrededor del orbe han atravesado por estas etapas cíclicas, de progresos y estancamientos, sin que hasta hoy –cuando hay, por cierto, indicios de una posible recesión global en puerta– exista un modelo de salida a ese esquema repetitivo de altibajos.

Esta situación fue de especial interés para John Kenneth Galbraith (1908-2006), quien a lo largo de su vida fue testigo de las grandes crisis económicas del siglo XX, que pesaron sobre las vidas de millones de familias. Si algo distinguió a este economista canadiense fue el amplio estudio de tales sucesos y su afanoso interés por aprender las lecciones del pasado.

El estudioso de la Gran Crisis

Con una visión más pragmática que teórica, el pensamiento de Kenneth Galbraith se convirtió en una pieza clave para entender las dinámicas más voraces del mercado. A su juicio, la especulación financiera, aunada a la producción desmedida y a la falta de regulaciones, constituían los mayores desafíos de una era gobernada por las grandes empresas.

Su libro El Crash de 1929 (1955), que a la postre se convirtió en uno de los grandes referentes dentro del estudio histórico de la Economía, fue su primer gran postulado contra las ambiciones que desestabilizan a los mercados.

Esta idea figuró como el eje de prácticamente toda su obra. Si ya desde Teoría del control de precios, de 1952, se pronunciaba a favor de la limitación de precios en servicios y productos durante el periodo de guerra, la temática siguió presente hasta Dinero: de dónde vino; hacia dónde va, obra editada de manera póstuma, en 2017.

La intención de El Crash de 1929 –según relata en el prólogo a una reedición del mismo, en los años noventa– era evidenciar las causas que propiciaron la mayor de las crisis económicas del siglo pasado, con el propósito de evitar que volviera a suceder. Pero, ¿qué era aquello sobre lo que nos buscaba advertir?

En los primeros años de la década de los 20, relata Kenneth, “hombres y mujeres (principalmente de Nueva York) se lanzaron a construir un mundo especulativo, puramente imaginativo”, en el que las personas no necesitaban “la persuasión para creer, sino una excusa cualquiera para creer”. Esto, en relación a la burbuja inmobiliaria que prometía a la población acomodada, y en contraste con una realidad completamente distinta, una vida de lujo y confort en Florida.

Esta promesa, fincada en terrenos oníricos, alentaba el desarrollo de la industria, de tal forma que no dejaba ver los problemas de una economía ya para entonces frágil debido al crecimiento de la deuda pública. La aceleración de los motores industriales era solo la fachada de un edificio repleto de grietas, provocadas, a golpe de pico y cincel, por los inversionistas.

Durante 1927 y 1928, las compras de títulos en las bolsas de Nueva York se dispararon sin control. Ni la Reserva Federal ni el presidente en turno de los Estados Unidos, Calvin Coolidge, quisieron entrometerse en el tema y, durante el tiempo que debieron actuar, jamás hicieron algo por establecer un orden que impidiera la superexpansión del mercado accionista.

En esos mismos años, sigue señalando el economista graduado en la Universidad de Toronto, se vivía una euforia por la adquisición de capitales, mediante la compra de títulos de las más diversas empresas. Asimismo, prevalecía la tendencia a la concentración, es decir, a la fusión entre organizaciones para derivar en una más grande, mecanismo mejor conocido como trust.

Cada nueva fusión de empresas comerciales o industrias, a su vez, “les requería, inevitablemente, más capital y nuevas emisiones de títulos para financiarlas”, por lo que el círculo vicioso se ensanchaba cada vez más.

Mientras que “en 1927 los trusts vendieron al público títulos por un valor aproximado de 400 millones de dólares, en 1929, según estimaciones, esta cifra se elevó a tres mil millones, que representaba más o menos la tercera parte de todas las nuevas emisiones de capital de dicho año; en el otoño de 1929 el total de los activos de los trusts de inversión se calculaban en más de ocho mil millones de dólares, es decir, unas once veces el volumen de comienzos de 1927”.

El verano de 1929 adquirió tintes frenéticos. Los precios en la Bolsa de Nueva York –relata el libro– se elevaban día con día. Durante junio, julio y agosto de ese año, el índice industrial del Times ganó un total de 110 puntos, cuando la estimación para todo el año 1928 había señalado un alza de 86.5 puntos. Pero esas ganancias solo eran una nube que ofuscaba a los inversionistas, impidiéndoles ver el inminente choque contra las cumbres de la realidad.

A la par de las ganancias accionarias, diversas industrias, como la del acero, la de los ferrocarriles y de la vivienda, experimentaban fuertes caídas en sus niveles de producción, pero nadie fue capaz de advertirlas. Finalmente llegó el día en el que la Bolsa, ese pilar que soportaba las esperanzas de los hombres de negocios, no soportó.

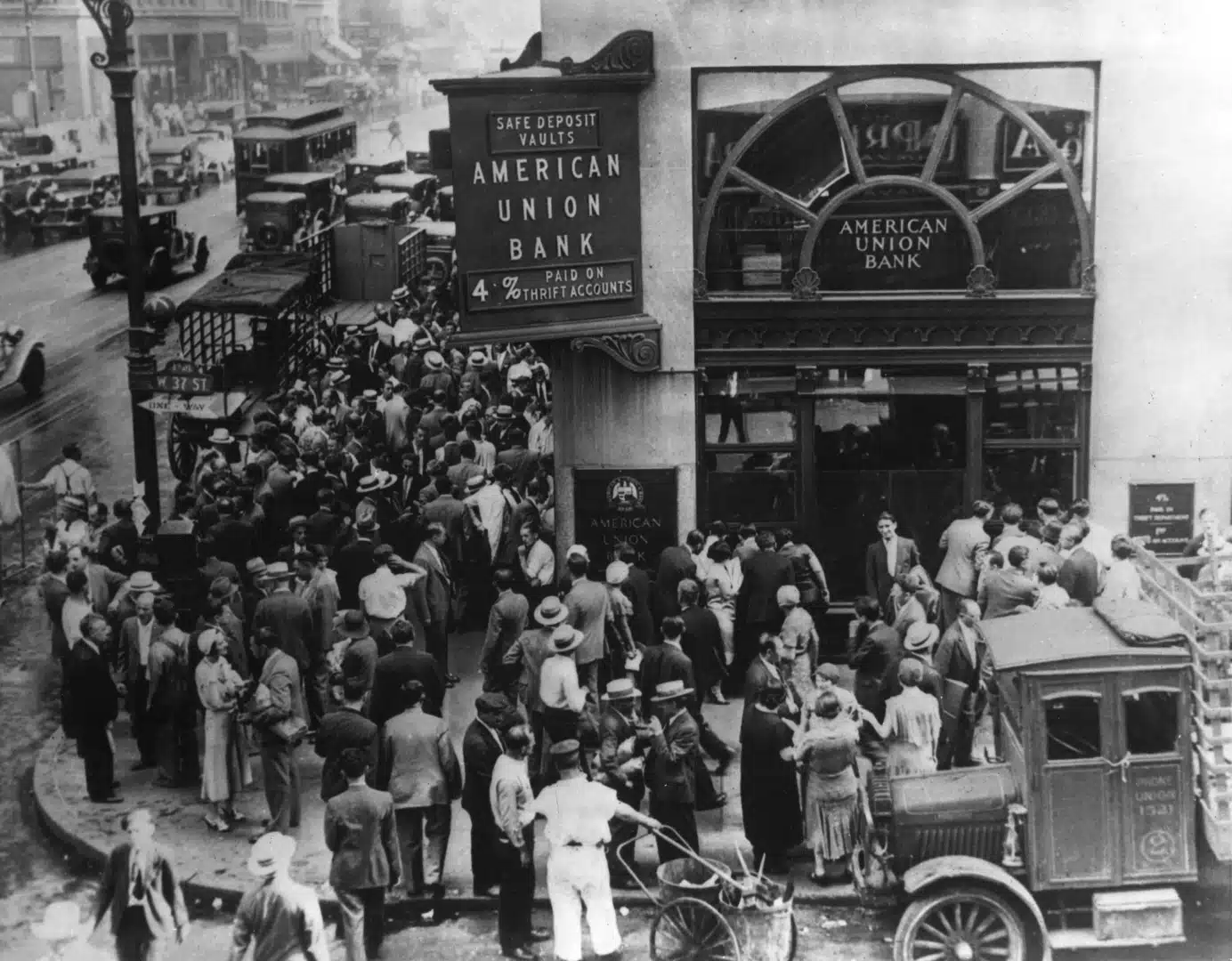

Desde el lunes 21 de octubre, los avistamientos de la debacle –que todavía no había sido anunciada por autoridad alguna– minaron la confianza de los inversionistas. Esta reacción potencializó la venta de las acciones que hasta entonces mantenían. Se acumularon un total de 6 millones 91 mil 870 operaciones, “la tercera cifra más alta de la historia” hasta ese momento.

El jueves 24 llegó el día de verdadero pánico. Diversas fotos muestran a la gente que ese día se aglomeraba en las escalinatas de Wall Street para vender a toda costa y a precios ínfimos los títulos que habían comprado años, tal vez días, antes. “Ese día se transfirieron 12 millones 894 mil 650 acciones”, el doble de lo registrado la víspera.

Para el día siguiente, la portada del New York Times consignaba la “estampida” de las ventas de acciones, así como la reunión de los más importantes banqueros de la Unión Americana para, por fin, ir al rescate del sistema financiero.

El fondo del abismo fue alcanzado el famoso “martes negro” (29 de octubre), “el día más devastador en la historia de la Bolsa de Nueva York y, posiblemente, el más devastador en la historia de los mercados”, como lo describe Galbraith.

Durante la mañana de ese día “se vendieron en la Bolsa de Nueva York 16 millones 410 mil30 títulos, es decir, tres veces más que un día no lejano considerado como fabuloso. El índice industrial del Times cedió 43 puntos, cancelando las ganancias de los doce maravillosos meses anteriores”.

A partir de ese momento vino el periodo conocido como la Gran Depresión, cuyos síntomas se reflejaron más palpablemente en Estados Unidos a lo largo de la década de 1930: caída drástica del Producto Interno Bruto, tasas elevadas de desempleo, desplome de los sectores bancarios e industriales.

Fueron años aciagos que Kenneth Galbraith vivió como estudiante de la Universidad de Berkeley, California, implementando planes de acción para la reactivación de la economía agraria en ese estado. Sus aportaciones le valdrían una plaza como maestro en Harvard, desde donde siguió con sus estudios económicos hasta los últimos años de su vida.

Un economista no oculta la realidad

La obra que consagró el pensamiento de Galbraith fue La sociedad opulenta (1958), donde desarrolló una crítica a la razón, a la negación de la historia y a las brechas económico-sociales que ha traído consigo la evolución del sistema capitalista. Más cercano a Herbert Marcuse, en El Nuevo Estado Industrial (1967) da un salto al análisis del control que ejercen las empresas sobre los consumidores, a través de la publicidad y el marketing.

Por otra parte, opuesto a las concepciones monetaristas de Milton Friedman y la Escuela de Chicago, y más adepto a la teoría keynesiana, Galbraith se posicionó como un gran promotor de las regulaciones que deben existir sobre el mercado para enfrentar los desequilibrios que este mismo propicia.

Llegó a ser asesor del presidente John F. Kennedy y desde esa palestra impulsó medidas que fueron consideradas demasiado conservadoras para la época. Tras el asesinato del mandatario rechazó seguir en la administración del presidente Lyndon B. Johnson, como repudio a la Guerra de Vietnam.

Aunque jamás terminó por ser aceptado en las altas esferas del gobierno, donde se trazaban las rutas no solo de la economía de los Estados Unidos sino del mundo entro, Galbraith tuvo siempre, aunque fuese desde la academia, un lugar en el debate público y un ulterior reconocimiento como promotor del bienestar social.

Como señala el investigador Wesley Marshall: “Galbraith convencía mediante su prosa y no a través de la matemática, nunca aceptaba la separación entre el análisis económico y el análisis político”. Además, hasta su muerte, el gigante canadiense (no solo por su altura de más de dos metros, sino por el alcance de sus ideas) siempre fue consciente del papel que debía ocupar en la historia. Galbraith –asegura el mismo Marshall– “insistía en el que deber del economista es informar al público, no disfrazar u ocultar la realidad”. Y, hasta la fecha, Galbraith es reconocido como el gran economista que fue.

(Ciudad de México, 1987) ha colaborado en diferentes medios nacionales; es egresado del Centro de Creación Literaria Xavier Villaurrutia