Cuarentenas y cadenas de valor

A más de año y medio, vivimos aún con gran incertidumbre en cuanto a la forma en que se decantará el remolino que la covid-19 ha significado en muchos ámbitos.

Uno de ellos es el comercio mundial, que ya experimentaba transformaciones que la pandemia precipitó. Desde la década de 2010, se registraba un crecimiento mucho más pausado del intercambio comercial mundial. La tasa de crecimiento promedio anual del comercio en ese periodo fue de 2.7%, frente al 9.0% de la década previa. Esto sin duda estuvo vinculado al menor crecimiento del PIB mundial, que fue de 3.1% contra 7% anual, respectivamente, y de la inversión extranjera directa, del 0.8% contra 8% anual.

Varios elementos adicionales incidían en el comportamiento del comercio con anterioridad a la emergencia sanitaria, entre ellos, la tendencia al proteccionismo y la revolución tecnológica, que continúan influyendo sobre el intercambio comercial. Estos factores también debilitaron las cadenas globales de valor (o CGV, que consisten en la fragmentación de la producción de un bien o servicio en diferentes eslabones de la producción a lo largo de diversas localidades geográficas antes de su integran para dar forma al producto final) a lo largo de los últimos diez años, lo cual tuvo efectos adversos sobre el comercio internacional.

Uno de los grandes temores que surgieron cuando una gran parte del mundo entró en cuarentena en 2020 fue la posible paralización de las CGV, que habría afectado inevitablemente la producción y el comercio internacional: alrededor del 70% del comercio total mundial se lleva a cabo dentro estas CGV.

Parecía que la covid-19 le daría el golpe de gracia a las CGV. El despliegue geográfico de la producción de implementos médicos esenciales, que era necesario traer desde rincones muy lejanos en forma urgente, fue uno de los mayores signos de alarma de lo vulnerables que éramos ante la organización dominante de la producción mundial. ¿Cómo era posible depender de que productos como las mascarillas, el gel sanitario, los ventiladores mecánicos, medicamentos diversos, tuvieran que viajar miles de kilómetros para responder a una demanda de emergencia? Estos productos escasearon en casi todo el mundo no solo porque su producción era insuficiente y porque su transporte se dificultó, sino también porque en varios países se prohibió su exportación para dar prioridad a la atención de las necesidades nacionales.

La industria en general se semiparalizó desde el segundo trimestre de 2020 por las medidas de distanciamiento social y las cuarentenas adoptadas en distintos países, que trajeron el cierre de comercios. Muchas empresas insertas en las CGV enfrentaron escasez de insumos debido al descenso en la producción en los países de donde provenían y a la interrupción de su transporte. Esto volvió mucho más lento el proceso productivo en diversos sectores, de los cuales la industria automotriz y la electrónica son buenos ejemplos.

Intuitivamente, se pensó que a partir de la conmoción de la pandemia habría un repliegue de las CGV y que una parte de los procesos productivos internacionales regresarían a sus países de origen. Este proceso se facilitaría por la innovación tecnológica, que permite automatizar y robotizar la producción de algunos bienes en países industrializados. También resultaría de un cambio de óptica de gobiernos y grandes empresas multinacionales, que valorarían más la cercanía de los proveedores. El temor era que si este proceso de reversión del despliegue de las CGV alcanzaba dimensiones significativas, podría llevar a la contracción del comercio.

Sin embargo, esto no parece estar ocurriendo en forma significativa. El volumen del comercio de mercancías cayó 5.3% en 2020 (menos de lo que se estimaba que lo haría a mediados de ese año) y se espera que crezca 10.8% en 2021. Para 2022, según la Organización Mundial del Comercio (OMC), la expansión del comercio sería de alrededor de 4.7%. De hecho, después del peor retroceso histórico en el comercio internacional desde la Gran Depresión, experimentado en el segundo trimestre de 2020, tanto el intercambio como la producción mundial se comenzaron a recuperar. Esto fue, en parte, gracias a los apoyos fiscales y transferencias directas a la población y a empresas por parte de varios gobiernos, especialmente el de Estados Unidos, que incentivaron el consumo, incluyendo las importaciones.

Es difícil aún saber qué ha pasado con las CGV en los meses de la pandemia, pero, mientras el gobierno de Estados Unidos sigue haciendo un llamado a sus empresas multinacionales a que regresen a producir en mayor medida en tierra propia, y China integra cada vez más una mayor parte de su producción en dicho país, las empresas multinacionales ponderan qué hacer y, aparentemente, optan por lograr más resiliencia en las CGV, en lugar de reconcentrar la producción en un solo país.

La flexibilización en el funcionamiento de las cadenas se está apoyando sobre todo en la diversificación de los proveedores, localizados más cerca unos de otros a nivel regional, además de la mayor digitalización de la logística y el transporte de los productos. En este último caso, se está introduciendo mayor tecnología para lograr transparencia y trazabilidad en las cadenas de valor.

Tensiones geopolíticas y tratados comerciales

Otros fenómenos adicionales afectan el desempeño del comercio internacional y sus perspectivas. La guerra comercial entre Estados Unidos y China, un nuevo acuerdo de libre comercio –el más grande del mundo–, la innovación tecnológica y las preocupaciones sobre el cambio climático prometen reflejarse también en políticas comerciales concretas.

Las tensiones geopolíticas entre Estados Unidos y China se reflejaron en una mayor adopción de políticas proteccionistas. En 2020 se efectuaron 1,800 intervenciones restrictivas en el comercio, es decir, una y media veces la cantidad registrada en cada uno de los dos años anteriores. Estados Unidos contribuyó fuertemente a esto.

Entre 2017 y fines de 2019, el comercio bilateral y los flujos de inversiones entre China y Estados Unidos cayeron 9% y 60% respectivamente; esto se profundizó en los meses subsecuentes. Es muy probable que las tensiones entre ambas superpotencias continuarán, aun cuando ha habido ciertos intentos de enmendar el rumbo, como el acuerdo entre Estados Unidos y China (firmado en enero de 2020) para mitigar las tensiones comerciales. Este convenio, que reduce aranceles de Estados Unidos a China a cambio de que este último país compre más productos estadounidenses, especialmente agrícolas, está dando frutos más bien marginales.

Las tensiones entre China y Estados Unidos no deben hacernos esperar un desacoplamiento acelerado de sus economías. Por ahora eso es impensable, pues ambos países están profundamente, integrados especialmente en los sectores de tecnología avanzada. Los productos electrónicos que se venden en Estados Unidos en buena medida han sido producidos en China, y los fabricados en este último país contienen entre 55% (robótica) y 90% (semiconductores) de insumos provenientes de terceros países (entre los que Estados Unidos es importante).

La simbiosis entre los dos superpoderes involucra a muchísimos países adicionales en este tejido productivo internacional. A pesar de sus grandes esfuerzos por alcanzar la autonomía tecnológica, para que China sea autosuficiente en semiconductores pasará al menos una década, y probablemente más.

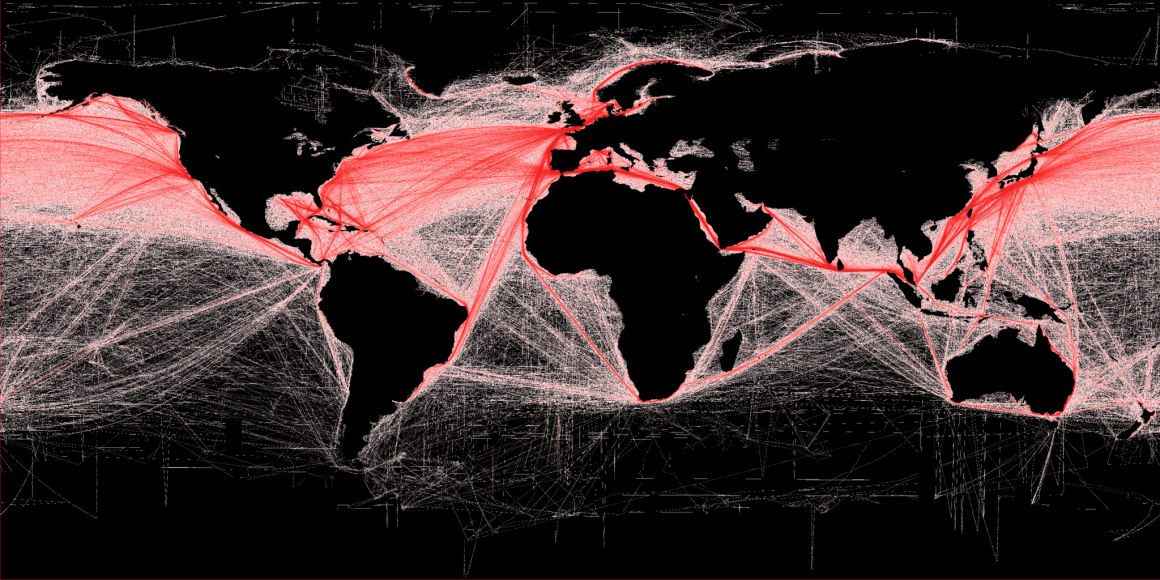

Al mismo tiempo, el centro de gravedad del dinamismo comercial mundial se ha desplazado en dirección a Asia. Al conformarse la Asociación Económica Integral Regional(RCEP, por sus siglas en inglés), que incluye a los diez países de ASEAN además de Japón, China, Corea del Sur, Australia y Nueva Zelanda, se establecerá la mayor área de libre comercio en el mundo. El tratado fue firmado en noviembre 2020, y entrará en vigor, se estima, en los próximos dos años.

Este conjunto de países alberga 2.2 mil millones de personas, el 30% de la producción y del comercio mundiales. El monto del comercio en esta región era de 25.8 billones de dólares en 2019, por encima del comercio regional del T-MEC (Acuerdo de libre comercio entre México, Estados Unidos y Canadá), de 24.4 billones de dólares, y del comercio dentro de la Unión Europea, de 18.8 billones de dólares. Además, este nuevo acuerdo comercial promete ser más dinámico que los que están ya operando en el mundo, por tener un horizonte mayor en el otorgamiento de preferencias arancelarias.

A ello hay que agregar que la pandemia ha afectado menos a estos países que a los de Occidente, y que por ello han sufrido una menor merma en su producción y comercio. Sus tasas de crecimiento previas a la pandemia también eran considerablemente mayores a las de Estados Unidos y de la Unión Europea. Todo ello ocurre en un mundo en que el acuerdo multilateral de libre comercio, la OMC, está muy debilitado y difícilmente puede ser una nueva fuente de promoción del comercio mundial.

También hay que tomar en cuenta el lanzamiento del T-MEC en 2020, que moderniza al acuerdo anterior, el TLCAN. Pero los grandes beneficios de la primera iniciativa, que sextuplicó el comercio entre México y Estados Unidos entre 1993 y 2017, ya se concretaron en gran medida, especialmente en los primeros años de tal acuerdo.

El nuevo T-MEC está impregnado por la tónica del expresidente Trump de atraer inversiones a Estados Unidos, expandir su producción, mejorar la balanza de pagos y recuperar empleos que se han perdido en ese país. El nuevo acuerdo contempla la agilización y facilitación del comercio entre los socios comerciales de América del Norte y establece reglas de origen más estrictas, de forma que una mayor proporción de los insumos provengan de la propia región y no de Asia, por ejemplo.

Aunque es prematuro saber cuáles serán los resultados netos del T-MEC, no se espera un crecimiento significativo del comercio regional. En todo caso, a través de él se favorece a la industria de Estados Unidos, que está en mejores condiciones de cumplir con las reglas de origen estipuladas que sus otros dos socios comerciales, especialmente México, que enfrenta grandes dificultades para acatar las disposiciones exigidas, tales como el salario que debe pagársele a una proporción importante de trabajadores que generan bienes comerciados al interior de las industrias. De todas formas, el T-MEC evita que se diluya la gran área de libre comercio regional de América del Norte, la más grande del mundo hasta hace poco, y quizás abra posibilidades de mayor comercio.

Revolución tecnológica

No nos podemos abstraer de los profundos cambios que se experimentan en el comercio como resultado de la actual revolución tecnológica, que tiene impactos muy variados sobre el intercambio mundial de bienes y servicios. La innovación tecnológica está facilitando enormemente el comercio local e internacional, conectando a vendedores y compradores a través de las plataformas digitales de comercio electrónico, incluyendo los sistemas de pago digitales que también agilizan estas transacciones. Todo ello se ha acelerado con la covid-19.

Al mismo tiempo, la innovación tecnológica en la logística facilita el comercio, por ejemplo a través del Internet de las Cosas (IoT) que puede rastrear los embarques en tiempo real, la inteligencia artificial que puede guiar el transporte terrestre por las rutas más expeditas o la automatización de preparación de documentos para atravesar fronteras y aduanas rápidamente.

Sin embargo, la innovación tecnológica de los procesos productivos puede tener un efecto inverso al descrito sobre el comercio. La automatización y la manufactura aditiva transforman los procesos productivos y hacen menos necesario el comercio de bienes. La nueva tecnología reduce el peso del trabajo poco calificado en el proceso productivo, de manera que se hace menos necesario el transporte de productos provenientes de países cuya ventaja comparativa es el bajo costo de los salarios.

A la vez, localizar la producción cerca de los lugares de consumo final de un producto se vuelve más importante. Esto se aprecia especialmente en Estados Unidos, los países europeos y los lugares geográficos próximos a ellos. Actualmente, solo el 18% del comercio de bienes proviene de países de bajos salarios, y se dirige a aquellos de altos salarios. Esa proporción se está reduciendo en las industrias más intensivas en mano de obra, como son los textiles y la confección. También la innovación tecnológica simplifica la producción de bienes al reducir el número de componentes que estos requieren; tal es el caso de los coches eléctricos. Estos fenómenos coinciden con el proceso de acortamiento de las CGV, pero desde una óptica tecnológica.

Comercio verde

Por último, la preocupación por el calentamiento global esta conduciendo a la idea de un comercio “verde”, en el que los países exigirán a sus contrapartes comerciales cumplir ciertos estándares ambientales, especialmente en lo referente a su huella de carbono. La Unión Europea lidera esta política y, aunque Estados Unidos está muy rezagado en este sentido, el presidente Biden ha dicho que su país aplicará aranceles a los productos provenientes de naciones cuya política ambiental sea insatisfactoria.

El comercio internacional navega por mares turbulentos, con vientos encontrados. Es imposible que la globalización se retrotraiga en forma significativa, aunque las presiones proteccionistas, cierta tecnología y las medidas ambientalistas empujen en esa dirección y acorten las CGV. Pero el tejido internacional de la producción difícilmente regresará a etapas pre-fragmentarias de ésta. La tremenda apuesta de los gobiernos de Estados Unidos y China por estimular sus economías generará sin duda un renovado boom del comercio, pero sus características serán distintas y su dinámica regional se superpondrá a la del comercio mundial.